【摘要】DeepSeek-V4预览版上线并适配华为芯片基金赎回,国产AI取得突破。权益市场聚焦AI、中国优势制造、锂电及生猪板块。美债利率年内仍趋于上升。

一、焦点锐评

1.DeepSeek-V4预览版上线,支持国产AI芯片

4月24日,DeepSeek全新系列模型DeepSeek-V4预览版正式上线并开源,预览版提供百万tokens上下文能力,已适配华为昇腾910系列。据官方评测,该模型多项基准测试接近或比肩GPT-4o、Claude3.5等世界顶级闭源模型。DeepSeek表示,预计下半年昇腾950超节点批量上市后,V4Pro版模型价格将大幅下调。

【解读】DeepSeek-V4预览版开源并适配昇腾芯片,降低了国产算力依赖门槛,对推动国内AI技术自主可控具有积极意义。同时,"比肩世界顶级闭源模型"的定位与未来Pro版降价预期,可能加剧大模型市场竞争,利好开发者和中小型企业。总体而言,这是一次务实且有潜力的国产技术协同宣示。

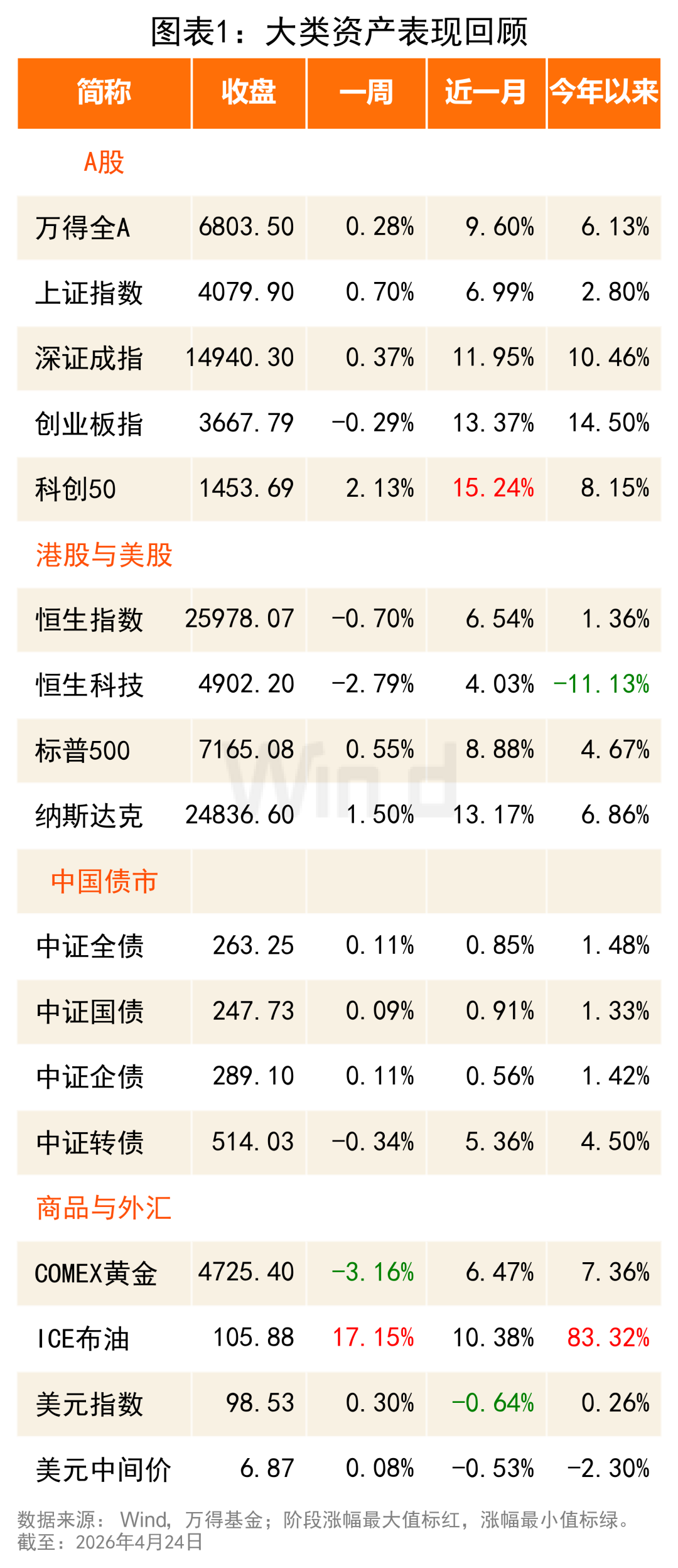

二、权益市场

1.中金公司:建议关注三大投资主线

中金公司李求索指出,2026年一季度主动偏股型公募基金A股仓位上升,港股仓位下降,龙头持股集中度下降,加仓通信、化工及电力设备,减仓电子和有色金属,建议关注三条主线,分别是景气成长领域的光通信、电池、储能,周期资源领域的电网、化工,以及具备相对收益优势的高股息板块。

2.富国基金:AI驱动HALO成投资新方向

富国基金指出,AI技术革命冲击了过去十年受资本追捧的轻资产行业,AI发展催生大量重资产投入需求,且发展遭遇物理资源瓶颈,定价权向重资产低淘汰率资产转移,我们要寻找符合HALO核心特质、估值合理有长期增长空间的资产,避开伪HALO标的。

3.中信证券:围绕中国优势制造布局

中信证券裘翔认为,一季报已披露公司利润弹性高于收入弹性,科技和周期板块爆发力突出,中国优势制造、AI基础设施、非银金融是增长三大主线,产业趋势行情拐点伴随供需紧俏环节价格拐点,此轮AI硬件周期重点观察DRAM、磷化铟等,配置围绕中国优势制造业定价权重估展开。

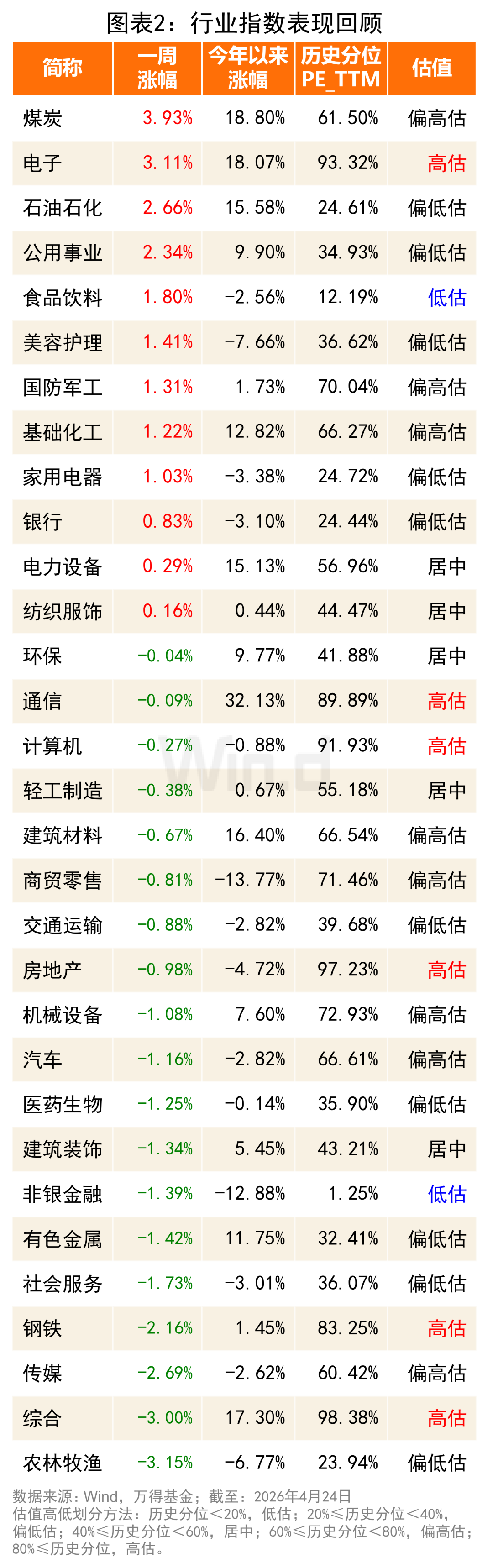

三、行业研究

1.广发证券:AI高景气仍具稀缺性

广发证券刘晨明等指出,当前A股前5%个股成交集中度未达极值,其他短期交易指标未提示过热,科技产业浪潮推高成交中枢,广谱需求平淡下2026年AI仍是相对稀缺的高景气,高景气稀缺性被打破概率较低,建议围绕储能锂电、国产AIDC、海外AIInfra链、AI短剧漫剧四条高景气线索配置。

2.中信建投证券:锂电产业链进入繁荣周期

中信建投证券许琳认为,受中国新能源车出口超预期、欧洲电车销量爆发、电动重卡需求高增推动,将2026年全球锂电需求上调至3163GWh,同比增长38.3%,高于市场一致预期,锂电上下游有望在二季度正式进入繁荣周期,配置优先顺序为上游锂矿>中游户储、工商业储、系统>电芯,关注电解液、铜箔、隔膜等产能壁垒环节。

元股证券:ygzq.hk

3.中欧基金:生猪板块处于周期低位适合布局

中欧基金胡万程指出,当前猪价处于近20年低位,养殖户亏损接近历史最大幅度,猪粮比跌破国家一级警备线,当前价格若持续会引发明显产能出清,本轮猪周期波动特征因非洲猪瘟余震和行业反身性被重塑,今年大概率是猪周期低位,当前值得关注布局生猪板块,未来猪价有望逐步回升。

配资炒股四、宏观与固收

1.中泰证券资管:债市具备下行安全垫

中泰证券资管指出,当前A股处于估值上行、预期走弱、情绪分化阶段,建议坚持均衡配置,对高估值缺乏基本面支撑板块保持审慎;当前债市核心逻辑为利空出尽,政策基调预计延续托而不举,对债市中性偏多。

2.招商证券:黄金长期价值将收敛

招商证券张静静称,目前全球仍处于第五轮康波萧条期,地缘风险持续升温,黄金短期或仍有表现;距离康波萧条期结束仍差一轮有效出清,出清后全球将进入脱虚向实阶段,黄金大概率跑输其他资产,只要美国出口份额维持当前水平,黄金的相对优势就会减弱。

3.长江证券:美债利率年内仍趋于上升

长江证券赵增辉称,近年来,在去美元化浪潮加速、美债信用资质走弱,以及央行与财政政策共同作用导致股债内生性显著增强的背景下,美债美股的"跷跷板"规律减弱。美债收益率变化仍是股债配置决策的重要参考指标,美债利率年内仍趋于上升,美股整体面临较大压力。

五、资产配置

1.华夏基金:聚焦高景气成长方向布局

华夏基金赵宗庭指出基金赎回,当前A股呈现分化特征,AI科技等高景气板块表现突出,全球半导体销售额高增,AI驱动行业景气上行,建议聚焦半导体设备、材料、存储三大方向;看好创新药、创业板成长、新能源车机会,可定投平滑波动,布局优质资产获取收益弹性。

元股证券炒股入口提示:本文来自互联网,不代表本网站观点。