交易记录

交易记录

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

6月镍价大幅回落,受到菲律宾镍矿大量补充、印尼新增配额预期,以及纯镍供应宽松格局未改等因素的压制,沪镍主力最低跌破12.5万,价格降至低位后受到成本端支撑,7月后镍价低位徘徊。

镍矿价格有所下调

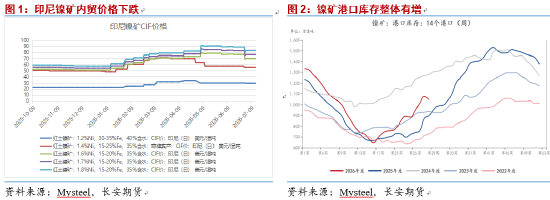

4月后,菲律宾镍矿供应快速恢复,矿价不断回落,本周内,国内1.3%品位CIF报价47美元/湿吨,1.4%报价57美元/湿吨,1.5%报价63美元/湿吨,弱稳为主。7月后,海运费整体也有所下降,苏里高至连云港海运费约13美元/湿吨,较6月降约2.5美元/湿吨。我国海关总署发布的数据显示,我国5月镍矿进口595.86万吨,环比继续大增,同比增加52.7%,主要受到菲律宾供给大幅放量的影响,1-5月累计进口1386万吨,同比增长33.2%,自菲律宾进口占比约89%。港口库存方面,截止7月10日,Mysteel统计全国14港镍矿库存1046.99万湿吨,整体呈增势,菲律宾产镍矿库存为1006.99万湿吨。

杠杆股票配资

印尼方面,矿端出货稍有扰动,但冶炼厂整体原料库存较充裕,对采购节奏影响有限,7月一期HMA镍基准价较6月二期价格大幅下调约7.6%,内贸矿7月价格下跌约5美元/湿吨。7月RKAB补充配额开启申报,整月均可提交申请,新增配额须绑定印尼本土自有冶炼产能,之前能矿部ESDM明确今年整体配额维持收紧基调,虽有上调预期但调整幅度可能不会很大,重点关注本月新增配额的审批情况。

中间产品供应持稳

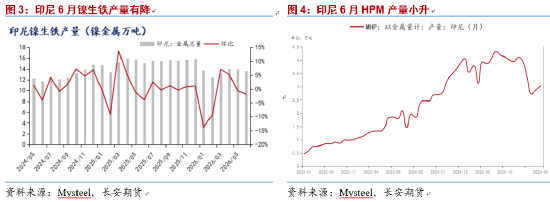

据Mysteel,今年6月中国&印尼镍生铁产量以金属量计为16.43万吨,环比小降1.1%,1-6月累计总产量95.35万吨,同比降幅为8.4%;6月印尼产量13.62万吨,环比降约1.9%,因原料供应紧张,且个别园区电力调配导致降负荷生产,月内无新增投产产线,预计7月产量持稳为主;6月中国镍生铁产量2.81万吨,环比增约3%,国内镍铁厂有小幅盈利且未有原料紧张问题,预计7月产量也将持稳。我国前5个月镍铁累计进口431.7万吨,累计同比下降2.6%,自印尼进口占比约96%,随着印尼产量下滑,后续进口量可能也会跟随下降。镍生铁现货市场上,多空分歧持续存在,供方对外报价1150-1160元/镍舱底,而钢厂心理采购价位1120-1140元/镍舱底,高品位资源偏紧格局未改,散单成交较为有限,钢厂采购以长协订单为主。

元股证券:ygzq.hk

据Mysteel,印尼6月湿法冶炼中间品MHP产量以金属量计3.03万吨,较5月有所回升,6月高冰镍产量2.68万吨,较5月小降。近期印尼的硫磺整体还是偏紧态势,不过边际有所缓解,华飞镍钴项目处于持续复工状态。我国前5个月镍湿法冶炼中间品总进口量为74.9万吨,累计同比增幅下降至1.9%。

精炼镍产量小降

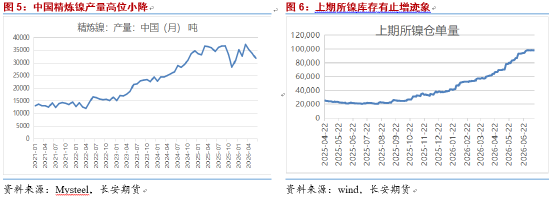

今年6月Mysteel国内精炼镍产量为31760吨,环比下降5.9%,同比下降8%,连续两个月下滑,产能利用率降至60.77%,各工艺生产精炼镍的利润均处于倒挂状态,预计7月产量继续小降,而后续镍价也将受到成本端的支撑。6月印尼精炼镍产量8800吨,较5月下降1000吨,较高位回落。

国内纯镍库存有止增迹象,上周上期所镍总库存下降2525吨至99097吨,本周注册仓单量弱稳于98080吨附近,总体上还在绝对高位水平。金川电解镍现货升水小幅抬升,下游承接有限,活跃度难有明显增长。LME镍库存在6月后基本徘徊在27.4万吨左右,注册仓单量在7月初有一定下滑,目前基本在25.8万吨附近,也还是高位水平,0-3现货贴水还在200美元/吨左右。

需求整体略偏弱

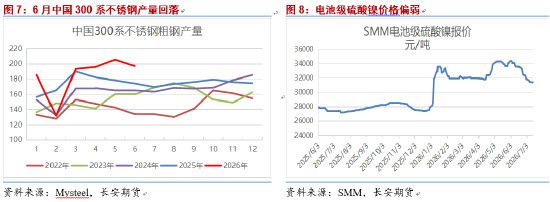

不锈钢端,Mysteel统计今年6月国内300系不锈钢粗钢产量为197.45万吨,环比下降4%,同比增加13.2%,受到需求疲软及季节性检修的影响,7月排产预计为187.21万吨,环比继续下滑,钢厂对需求恢复的预期偏谨慎,主动收缩供给,且6月底开始江苏某钢厂进行为期一个月的停产检修。近一个月,300系不锈钢社会库存徘徊在69.5万吨左右,库存压力不算太大。终端需求淡季,多刚需采买。

新能源端,电池级硫酸镍价格不断下移,下游备货情绪偏弱。终端上,6月我国新能源汽车产销分别完成159.8万辆和164.3万辆,同比增长26%和23.6%,增速较5月小幅提高。近期,有中资新能源电池厂迅速撤离印尼的消息引发关注,印尼政策面的收紧正影响中资在其投资计划,但头部大厂仍维持正常生产,还有一些仍在推进的项目,关注政策面的扰动。

小结

整体来看,外围环境上,美联储加息预期反复,美元指数徘徊于101附近,有色略有压力。供需面上,菲律宾镍矿供应快速放量,矿价弱势为主,市场等待印尼7月新增配额审批结果。中间产品方面,6月印尼镍生铁产量缩减,中国产量小增,预计7月总产量持稳,买卖双方报价分歧大;印尼湿法冶炼中间品产量小幅恢复。中国精炼镍产量高位小降,企业产能利用率也有下滑,炼厂亏损状态下成本端对镍价有支撑;国内镍库存有止增迹象,LME镍注册仓单也有回落,宽松压力边际缓解。下游300系不锈钢排产下滑,终端消费淡季,三元电池需求刚需为主。总体上,菲律宾镍矿供应力量增强,市场等待印尼7月新增配额落地,纯镍仍是宽松格局,镍价上方承压,而同时下方受到成本端支撑,短期镍价或低位震荡为主。仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 交易记录

元股证券炒股入口提示:本文来自互联网,不代表本网站观点。