热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

一、行情回顾:沁源矿难引发安监升级,但期现价格走势严重背离

6月双焦市场最显著的特征,莫过于期货与现货价格走势的严重背离。

期货市场方面,6月上旬,受山西煤矿事故及安监升级影响,市场对供给收缩的预期持续强化,双焦期货价格强势冲高。6月8日,焦煤主力合约2609触及1486.5元/吨的近年高点,自5月25日1152.5元/吨的近期低点累计涨幅接近30%;焦炭主力合约同步走高,于6月15日触及2093元/吨的阶段高点。然而,6月9日市场情绪骤然转向,焦煤主力合约盘中一度触及跌停,收盘跌幅达6.66%,焦炭跌幅亦接近4%。此后市场进入持续下行通道,6月18日受山西复产消息冲击,焦煤再度暴跌超6%,主力合约跌破1300元/吨关口。截至6月26日,焦煤期货报收1248.50元/吨,焦炭期货报收1946.00元/吨,双双回吐了5月下旬以来大部分涨幅。

北京证券股票配资

现货市场与期货市场的持续阴跌形成鲜明对比,山西焦煤价格持续上涨,焦炭现货也走出了少见的连续提涨行情。截至6月末,焦炭现货自4月开启提涨周期以来已累计落地八轮,累涨幅度达400-440元/吨,6月24日第九轮提涨旋即发起,计划于6月26日零时正式执行,目前钢厂尚未明确表态,但落地概率较大。截至6月26日,山西中硫主焦煤现货价格指数1826.4点,乌不浪口金泉工业园区蒙5#自提价1358元/吨,唐山蒙5#主焦煤1570元/吨。山西准一级冶金焦出厂价1915元/吨,日照准一级冶金焦出厂价2085元/吨。

期货市场侧重“预期”,当市场意识到山西煤矿复产进度快于预期、保供政策重新进入视野、终端需求淡季特征逐步显现时,前期基于供给短缺给出的溢价被快速修正,多头恐慌性离场引发踩踏式下跌。而现货市场交易“当下”,目前焦煤现货价格居高不下,焦企成本持续攀升,部分顶装焦企甚至陷入亏损,焦化企业只能通过连续提涨向下游传导成本压力;与此同时,钢厂铁水产量维持高位,对焦炭刚需支撑有力,为现货提涨提供了现实基础。预期与现实的博弈,造就了6月双焦期现市场的明显背离。

二、基本面:国内供应收缩改善供需宽松预期

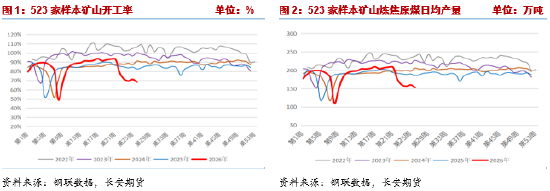

1、供给端:安监压制延续,复产进度不及预期

焦煤供应端的紧张格局,是支撑本轮现货涨价的核心逻辑,但也是期货市场多空分歧的来源。

国内生产方面,5月22日山西煤矿事故是本轮行情的直接导火索。事故发生后,焦煤矿井大范围停产,据Mysteel调研,5月23日起山西炼焦煤矿山共计160座煤矿存在停产现象,产能合计19940万吨,截至6月24日,复产煤矿数量为93座,产能共计11290万吨,当日处于停产煤矿共计67座,产能共计8650万吨。6月18日沁源1座煤矿复产,产能150万吨,市场预期煤矿将迎来加速复产,导致盘面一度大跌,但此后当地煤矿复产进程再度被搁置,后续仍需等待相关部门的复产验收及签字。而其他区域煤矿由于安全检查频繁等因素,短期停产数量甚至有增加蔓延的趋势。另外,多数复产煤矿产量难以恢复至停产前水平,产量下滑10%-80%不等,复产的93座煤矿停产前产量40.15万吨,6月24日最新产量为29.55万吨,降幅26.4%。综合来看,“强安监”对煤矿生产的压制效应短期难以消散,国内焦煤供应仍处于偏紧格局。

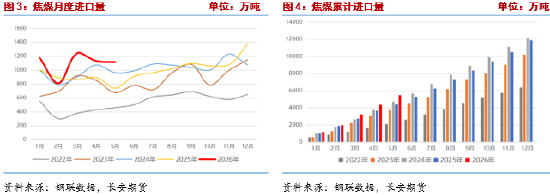

进口煤方面,蒙煤作为核心进口补充增量来源,口岸维持高发运和高强度进口,口岸高库存去化缓慢,蒙煤价格表现相对低迷,一定程度上成为限制盘面价格上行的重要因素,但需注意,蒙煤以中高硫煤为主,仅能部分替代普通焦煤,无法弥补低硫主焦煤缺口,对高端主焦煤价格压制力度有限。7月蒙煤进口总量稳中有增,对冲国内复产增量,但难扭转主焦煤结构性紧缺。海运炼焦煤方面,港口炼焦煤受期货价格剧烈波动影响,但贸易商报价整体较为坚挺。

2、需求端:铁水高位运行,“负反馈”预期渐浓

元股证券:ygzq.hk

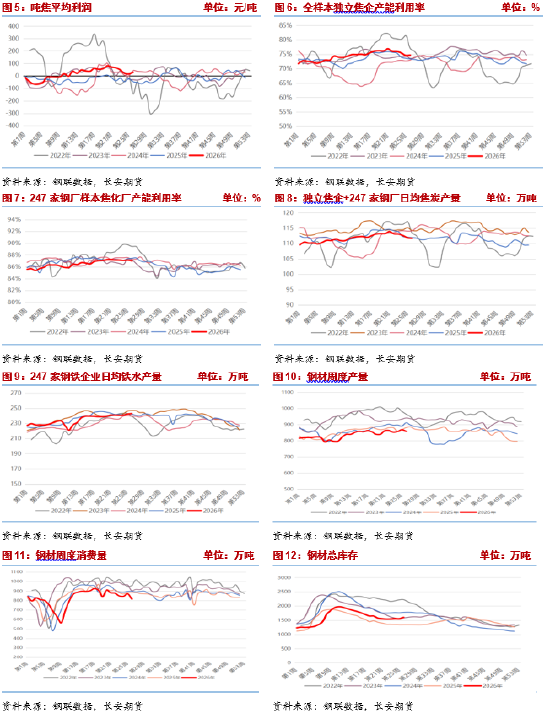

焦企利润与开工率方面,尽管焦炭现货连续八轮提涨,但焦煤价格上涨幅度更大,加之化产品价格下跌,焦化企业的利润空间较上月明显压缩。截至6月25日当周,全国独立焦化厂平均吨焦盈利31元/吨,部分顶装焦企已陷入亏损状态。受利润压缩和原料煤采购紧张双重制约,焦企开工率略有下滑。截至6月25日,全样本独立焦化厂焦炭日均产量64.13万吨/日,较5月底下降1.3万吨/日。目前八轮提涨已落地,若后续焦炭提涨受阻,焦化利润将进一步压缩,可能引发更大范围的减产,从而对焦煤需求形成负反馈。

铁水产量与成材市场方面,6月铁水产量持续攀升并创下年内新高。截至6月26日当周,钢厂日均铁水升至242.95万吨,高炉开工率84.41%,产能利用率91.08%。然而,成材端的表现却难言乐观,截至6月25日当周,五大钢材品种表观消费量769.8万吨,较5月底下滑61.25万吨,库存由1544万吨上涨至1600万吨,钢价走势偏弱,对煤焦上涨形成明显压制。另外,钢厂盈利率已从5月底的62.34%持续下滑至6月26日的51.08%,近半数钢厂处于亏损或微利状态,焦炭提涨落地难度加大。

目前市场普遍预期7月铁水产量将出现回落,但分歧在于回落的节奏和幅度。支持铁水下降的理由包括:钢厂盈利率已降至51%,亏损面扩大将倒逼减产;7月为传统高温淡季,建筑施工受限,建材成交难以放量;五大钢材品种去库斜率偏缓,热卷去库不明显,中厚板库存转增,钢厂累库压力渐起。然而,当前铁水仍在240万吨/日以上的高位运行,钢厂主动大幅减产的意愿有限,短期内铁水更可能呈现渐进式回落而非断崖式下跌。铁水拐点的确认时点,将成为7月双焦市场多空转换的关键信号。

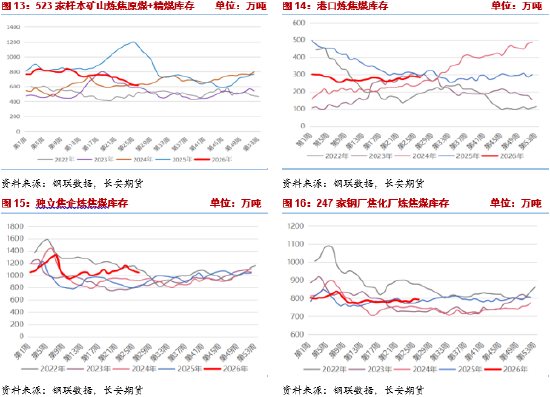

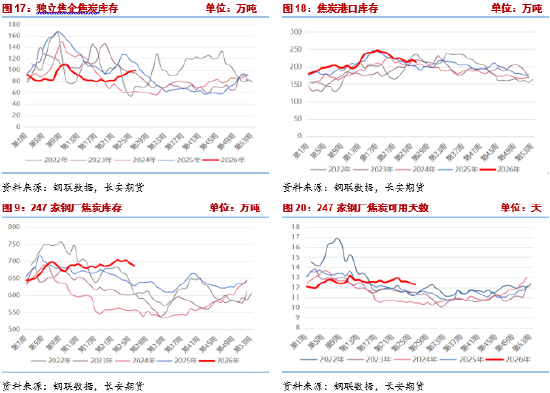

3、库存:总量下降但结构有所分化

焦煤方面,截至6月26日当周,焦煤样本总库存2576.84万吨,较5月底下降150.41万吨。分环节来看,矿山精煤库存下降34.22万吨,洗煤厂精煤库存下降73.81万吨,独立焦化厂库存下降62.84万吨,钢厂焦化库存上升9.76万吨,港口库存上升10.7万吨。上游矿山和洗煤厂库存下降印证了供应端的偏紧的现实,焦化厂原料库存持续去库,可用天数处于年内低位,企业无主动囤库条件,仅能按需补库;钢厂焦煤库存平稳波动,以低库存刚需采购为主,无集中补库行为,港口焦煤库存小幅累库,贸易商投机意愿清淡。

焦炭库存压力则较大。截至6月26日当周,焦炭总库存999.64万吨,较5月底下降16.77万吨。分环节来看,独立焦企库存99.65万吨,增加12.05万吨;247家钢厂库存从5月底的704.21万吨降至6月26日的686.79万吨;港口库存213.2万吨,减少11.4万吨。焦炭库存的结构性特征在于,焦企库存增加而钢厂库存持续下降,反映钢厂多按需采购、原料补库意愿受利润约束。

4、宏观:海外紧缩压制与国内政策预期交织

海外方面,美联储6月议息会议释放出超预期的“鹰派”信号。点阵图显示2026年年底利率中位数升至3.8%,其中9名美联储官员预期加息,而3月市场还在预期年内降息1次,受此影响,美元强势逻辑得到全面强化,对全球风险资产和大宗商品价格形成普遍压制。后市需密切关注美联储货币政策的边际变化,若海外维持高利率或释放鹰派信号,将继续压制大宗商品价格。

国内方面,7月底即将召开的中央政治局会议是近期最重要的政策观察窗口。本次会议将分析上半年经济形势并部署下半年政策,在当前经济复苏动能偏弱的背景下,市场对稳增长信号的加强抱有较高期待。2026年政策基调已从“稳健适度”转向“积极有为”,财政加力与货币适度宽松并举,若本次会议释放超预期利好,如基建投资加码、房地产市场政策进一步调整等,可能显著改善黑色系终端需求预期,对双焦价格形成阶段性向上驱动。反之,若政策力度不及市场预期,则可能加剧市场的悲观情绪。因此虽是消费淡季,但政策预期炒作下黑色系仍有可能出现反弹行情。

三、总结:下行空间有限,供应收缩与政策预期共振或迎反弹

综上,7月双焦市场下行空间有限,国内供应收缩及政策预期下有反弹可能。

焦煤方面,利多因素与利空因素交织博弈。从利多角度看,国内安监持续高压,山西复产进度缓慢且复产煤矿产量难以恢复至停产前水平,供应偏紧格局短期或难以根本改变;7月底中央政治局会议前或有一定政策预期炒作,支撑盘面反弹。从利空角度看,钢厂盈利率下降,铁水产量见顶预期增强,焦煤需求面临回落压力;另外美联储加息预期压制大宗商品整体估值;市场情绪整体偏弱,技术面空头格局尚未扭转。综合判断,焦煤期货已从1486.5元/吨的阶段高点回落至1250元/吨附近,基于复产预期的定价已相对充分,进一步大跌的动力不足。

焦炭方面,焦煤成本支撑短期难以松动,铁水产量虽预期回落但仍在高位运行,刚需支撑尚存;然而钢厂盈利率降至51%,连续提涨后利润约束下补库意愿不足,甚至可能主动减产;成材需求淡季特征明确,钢价走弱压制焦炭涨价空间;但盘面已提前交易“淡季负反馈”逻辑,继续下跌空间同样有限。

后续需要重点关注的以下几点:一是铁水产量拐点的确认时点,这是决定负反馈能否兑现以及兑现程度的核心变量;二是7月底中央政治局会议的政策信号,若超预期则可能带来阶段性反弹机会;三是山西煤矿复产节奏是否进一步加快;四是美联储7月议息会议的表态,若继续强化加息预期,将对大宗商品形成持续压制。仅供参考。

长安期货:张晨

2026年6月29日

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股市走势

元股证券炒股入口提示:本文来自互联网,不代表本网站观点。